上游石油和天然氣行業(yè)正迎來新生。但是,由于投資支出遠(yuǎn)低于過去的高點(diǎn),該行業(yè)是否有足夠的投資來履行其重要職責(zé),提供足夠的供應(yīng)以滿足我們對(duì)未來十年需求增長(zhǎng)的預(yù)期?我請(qǐng)教了我們的上游專家弗雷澤-麥凱(Fraser McKay)和伊恩-托姆(Ian Thom),他們?cè)谄咴碌摹兜仄骄€》(Horizons)雜志中談到了這個(gè)問題。上游在投資周期中處于什么位置? 處于新一輪上升周期的第三年。2023 年,全球開發(fā)支出將從 2020 年的最低點(diǎn) 3,700 億美元(按 2023 年計(jì)算)上升到約 4,900 億美元。需求復(fù)蘇、價(jià)格堅(jiān)挺、現(xiàn)金流充裕,以及在大流行病期間被擱置或返工的機(jī)會(huì)被壓抑,這些因素都推動(dòng)了投資的增長(zhǎng)。即便如此,目前的投資水平也只是 2010 年至 2014 年平均每年8000 億美元(按 2023 年計(jì)算)的一半多一點(diǎn)。

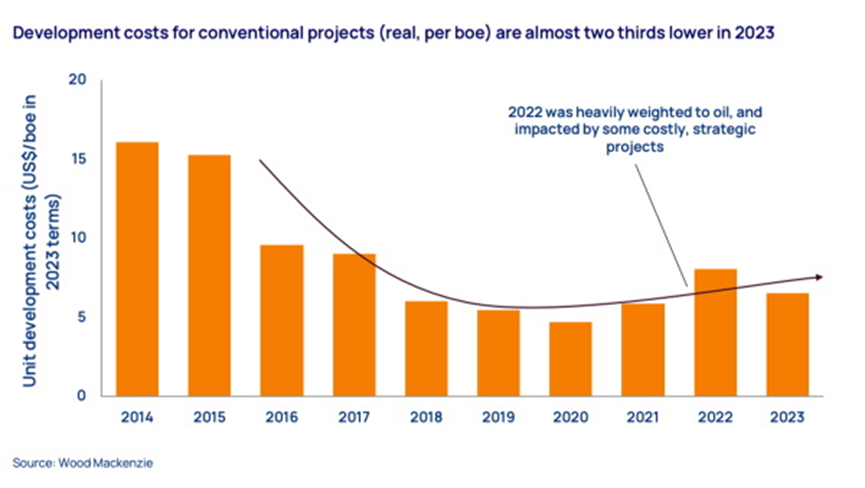

哪些地區(qū)吸引了更多投資? 有三大熱點(diǎn)地區(qū):美國(guó)本土48州,該地區(qū)的鉆機(jī)數(shù)量在三年內(nèi)增加了一倍多;中東地區(qū),特別是沙特阿拉伯和阿布扎比,這些地區(qū)正在進(jìn)行重大開發(fā);以及深水區(qū)域,主要在巴西、圭亞那、西非和地中海東部。 目前的支出是否足夠? 差不多。WoodMac 從來不相信世界將在本十年晚些時(shí)候不可避免地面臨石油供應(yīng)緊縮的說法。事實(shí)上,自上一個(gè)十年中期以來,盡管價(jià)格結(jié)構(gòu)性下跌,全球液體燃料供應(yīng)的增長(zhǎng)一直跟得上需求的增長(zhǎng)。2010 年代初的低效峰值仍然是支出需求的一個(gè)糟糕參照點(diǎn)。 自 2015 年以來,非歐佩克液體燃料供應(yīng)量增加了 500 萬桶/天,增幅達(dá) 10%,在此過程中抓住了大部分可競(jìng)爭(zhēng)的需求。我們預(yù)計(jì),非歐佩克將在未來幾年保持其市場(chǎng)份額。在美國(guó)液化天然氣出口紅利的推動(dòng)下,全球天然氣供應(yīng)量也持續(xù)上升,加拿大和澳大利亞也表現(xiàn)突出。 在支出減少的情況下,供應(yīng)量是如何增長(zhǎng)的? 天然氣行業(yè)大幅降低了成本。低成本的常規(guī)石油、致密油和深水資源的出現(xiàn)非常重要,與本世紀(jì)初該行業(yè)關(guān)注的更復(fù)雜的項(xiàng)目和更高成本的資源主題形成了競(jìng)爭(zhēng)。 但自 2015 年以來,上游實(shí)質(zhì)上已經(jīng)進(jìn)行了自我革新。當(dāng)時(shí),當(dāng)油價(jià)暴跌時(shí),該行業(yè)的條件反射是削減成本和支出,以保存現(xiàn)金。隨著時(shí)間的推移,戰(zhàn)略重新定位應(yīng)運(yùn)而生:將鍍金的開發(fā)項(xiàng)目重新規(guī)劃為更小、更簡(jiǎn)單或更模塊化的項(xiàng)目,并加快執(zhí)行速度;專注于短周期、低成本、低碳的勘探前景和項(xiàng)目;以及嚴(yán)格的資本紀(jì)律和投資組合管理。 結(jié)果如何?按每桶油當(dāng)量計(jì)算,新常規(guī)項(xiàng)目的開發(fā)成本比 2014 年降低了三分之二(按 2023 年計(jì)算),而致密油井的單位資本支出生產(chǎn)率是 2014 年的三倍。因此,該行業(yè)現(xiàn)在的盈利能力更強(qiáng),抗風(fēng)險(xiǎn)能力更強(qiáng),為應(yīng)對(duì)能源轉(zhuǎn)型的挑戰(zhàn)做好了更充分的準(zhǔn)備。 本輪周期是否會(huì)先繁榮后蕭條? 永遠(yuǎn)不會(huì),但可能性不大。我們認(rèn)為本輪周期有所不同。首先,能源轉(zhuǎn)型和峰值需求的陰影是該行業(yè)堅(jiān)持資本紀(jì)律所需的全部動(dòng)力。通貨膨脹是導(dǎo)致成本上升的一個(gè)挑戰(zhàn),在價(jià)值鏈的各個(gè)環(huán)節(jié)都有熱點(diǎn)。但我們看到,運(yùn)營(yíng)商們正在緩和活動(dòng),以消除市場(chǎng)的熱度。這在美國(guó)本土48州很明顯,那里的鉆機(jī)數(shù)量在三年內(nèi)翻了一番后趨于平穩(wěn)。在國(guó)際上,運(yùn)營(yíng)商正在推遲常規(guī)項(xiàng)目決策,而不是讓更高的成本吞噬回報(bào)。 供應(yīng)鏈?zhǔn)欠裼袕椥裕?span lang="EN-US" style="margin: 0px; padding: 0px; outline: 0px; max-width: 100%; box-sizing: border-box !important; overflow-wrap: break-word !important;"> 我們擔(dān)心缺乏剩余產(chǎn)能來滿足上游在整個(gè)周期中的需求。服務(wù)行業(yè)正在經(jīng)歷自身的重塑--各公司已開始執(zhí)行資本紀(jì)律、關(guān)注盈利能力并重建資產(chǎn)負(fù)債表。在戰(zhàn)略上,它們也在努力平衡能源轉(zhuǎn)型與核心油氣業(yè)務(wù)之間的機(jī)遇。我們預(yù)計(jì),各公司將追求利潤(rùn)率而非市場(chǎng)份額;上游供應(yīng)鏈的產(chǎn)能將逐步攀升,而非跳躍式增長(zhǎng),這是在經(jīng)濟(jì)上行周期中的傳統(tǒng)反應(yīng)。這種限制可能會(huì)導(dǎo)致供應(yīng)鏈比業(yè)界習(xí)慣的更為緊密。為避免服務(wù)成本波動(dòng),供應(yīng)鏈與運(yùn)營(yíng)商之間需要開展新層次的合作。